חישוב הערך העתידי של הזרמות והוצאות של מזומן.

תזרימי מזומן עתידים צריכים להיות מחושבים כך שיבטאו את העובדה שערכו של כסף שיכנס בשנה הבאה נמוך מערכו של כסף שיוצא היום.

שיטת חשבונאות המזהה הכנסות והוצאות רק כאשר הכסף נכנס או יוצא ולא כאשר האירועים מופיעים לראשונה במערכת.

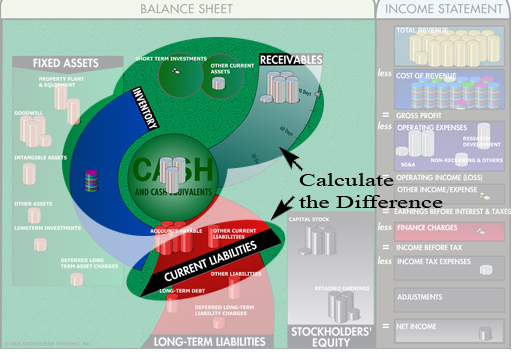

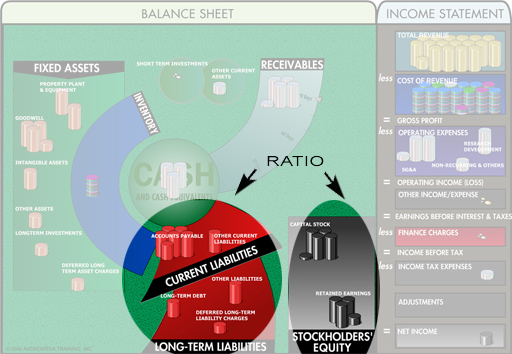

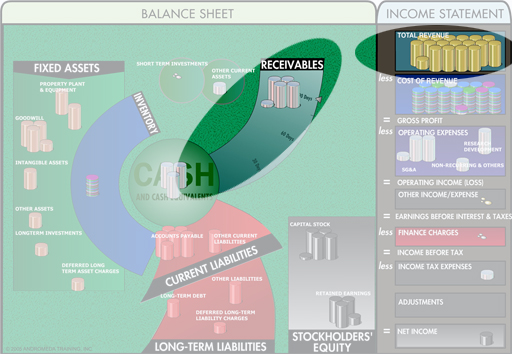

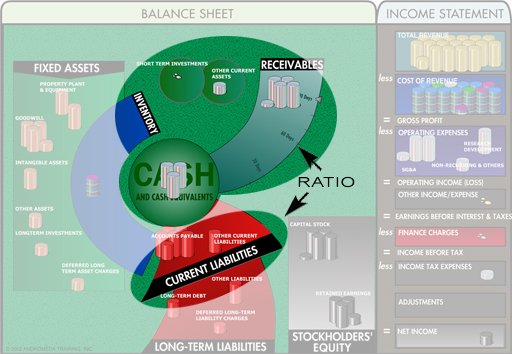

היחס: חובות מלקוחות חלקי ממוצע המכירות היומי (מכירות שנתיות/365).

יחס זה מורה על המהירות בה המכירות מתורגמות למזומן.

הנחה במחיר מוצרים ושירותים על מנת לאפשר מכירות נוספות. לעיתים קרובות מבוסס על נפח, עונתיות, התיישנות מלאי, שינוי בסביבת התחרות או התחייבויות עתידיות ללקוח

היחס: הכנסות חלקי דיבידנד.

יחס זה מצביע על היחס בין הרווח לדיבידנד המשולם. אם התוצאה גדולה מ-1, המשמעות היא שהעסק השקיע חלק מהרווח חזרה בעצמו. ככל שהמספר גבוה יותר, כך גבוהה ההשקעה מחדש.

חברות אחדות משלמות לעיתים דיבידנד הגבוה מהכנסותיה- זה עשוי לקרות אם ישנו הפסד זמני והחברה מעוניינת לשדר שהוא לא משנה. קושי לשלם דיבידנד מצביע על כך שהחברה נתקלה בקשיים לא צפויים וזה עשוי להשפיע על מחיר המניה. אמנם תשלום דיבידנד הגבוה מההכנסות מקטין את גודל החברה, אך ערך מניה גבוה הינו חשוב אם החברה רוצה לגייס עוד הון באמצעות הנפקה. החברה מעוניינת במצב בו הם מקבלים מקסימום כסף על מינימום מניות.

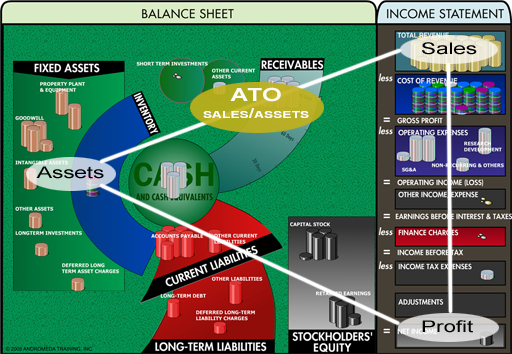

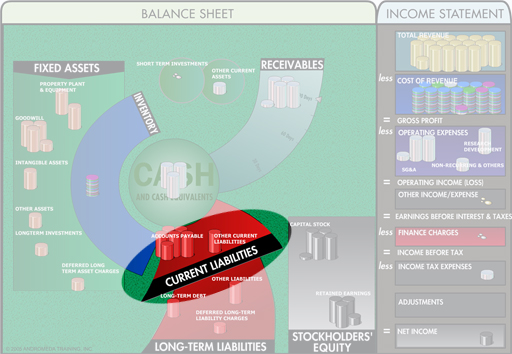

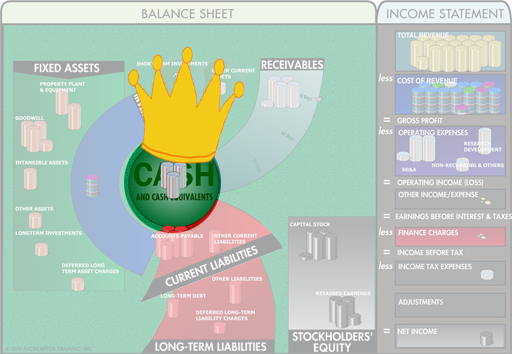

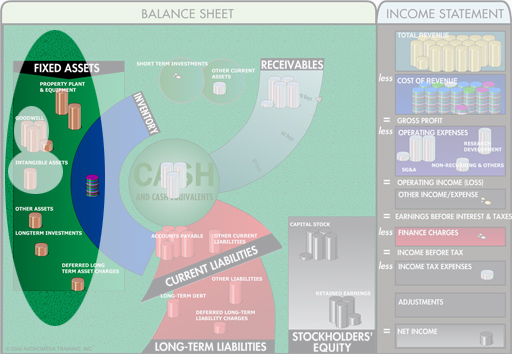

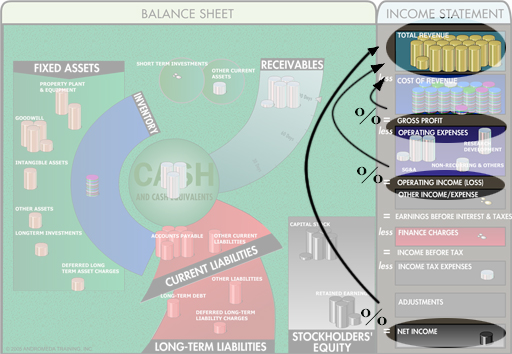

הייצוג הוויזואלי של היחס בין מכירות, הכנסה נקייה ונכסים כפי שהיא פרושה על לוח המשחק.

נוצר ע"י חברת Andromeda Training Inc.

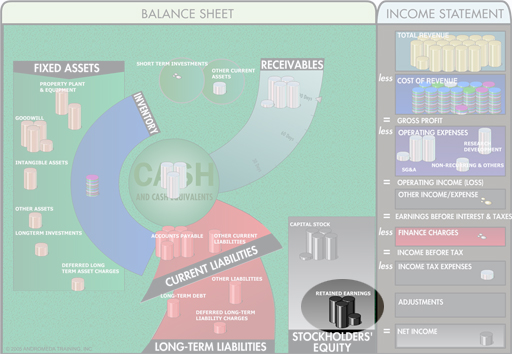

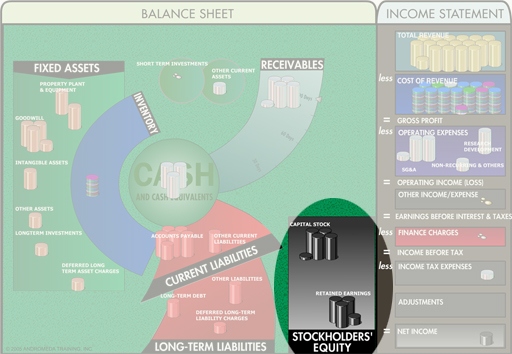

תקציר שנתי של השינוי בסעיף ההון העצמי במאזן.

עשוי להיקרא income statement או

P&L- profit and loss.

ניתוח מקורות המזומן שנכנס לעסק בצד האופן בו הוקצה המזומן בעבור תקופת זמן מסוימת.

יש לשים לב שדו"ח תזרים המזומנים אינו כולל פריטים שאינם מזומנים כמו פחת.

ניתוח תקופתי של מקורות המזומן של החברה והאופן בו הוקצו המזומנים.

תזרים המזומנים אינו כולל פריטים לא מזומנים כמו פחת.

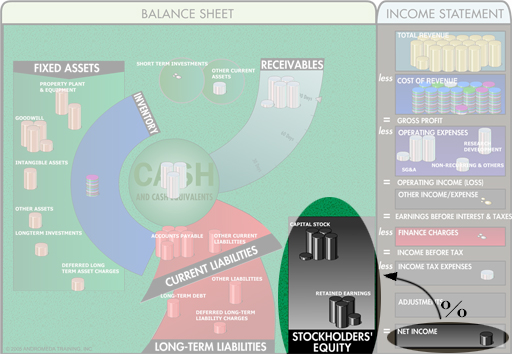

מידת בעלותם של בעלי המניות בחברה, המבוטאת באמצעות הון המניות והרווח הנצבר.

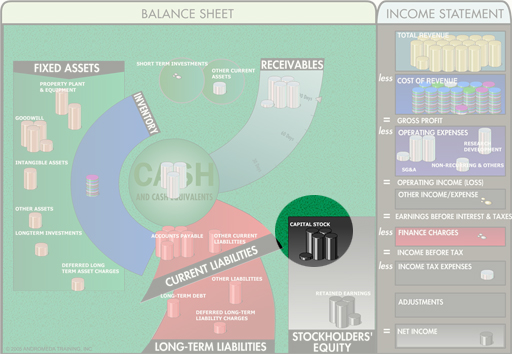

ההשקעה המקורית בחברה בצירוף כל השקעה נוספת שנעשתה מחוץ לחברה.

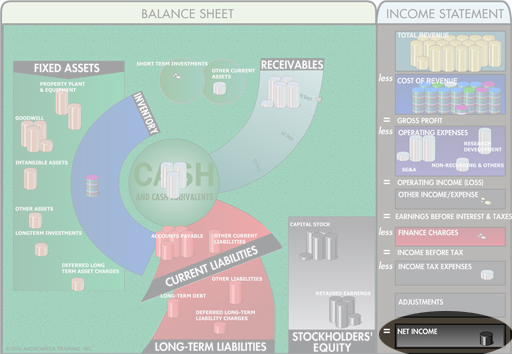

הכנסה נקייה: הרווח הנותר לבעלים לאחר הפחתת כל ההוצאות, הוצאות המימון והמיסוי. נקרא גם רווח נקי.

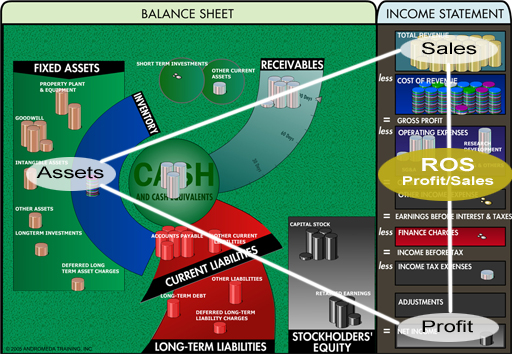

תשואה למכירות: הינו יחס המבטא את ההכנסה הנקייה כאחוז מהמכירות.

מכירות של 200 פחות עלות מכר של 80, פחות הוצאות תפעול של 70, פחות הוצאות מימון של 20 ומיסוי של 10, משאירים הכנסה נקייה של 20.

הכנסה נקייה של 20 מחולקת לכלל המכירות (200) שווה לתשואה למכירות של 10%

יש לוודא מהי הכוונה ב"הכנסות"- הכנסה עשויה להיות ההכנסה הכוללת ממכירות המופיעה בראש דו"ח הרווח והפסד או עשויה להיות ההכנסה הנקייה (רווח נקי המופיע בתחתית דו"ח הרווח והפסד).

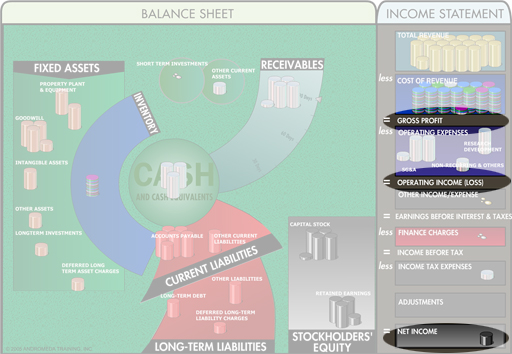

חישוב: מכירות פחות על העלויות וההוצאות פרט לעלויות מימון ומס הכנסה.

חישוב: מכירות פחות כל ההוצאות המזומניות פרט להוצאות מימון ומס הכנסה. החישוב אינו כולל הוצאות שאינן מזומניות כמו פחת ובלאי.

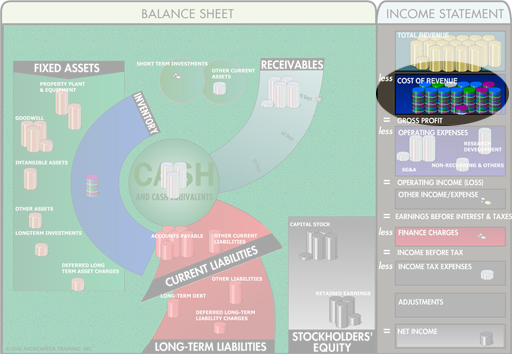

חישוב: מכירות פחות כל העלויות וההוצאות.

הכנסה נטו או רווח נטו בעבור תקופה.

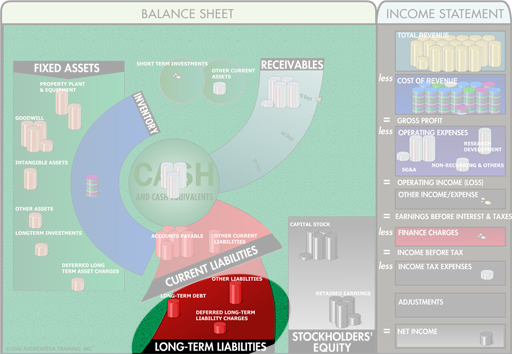

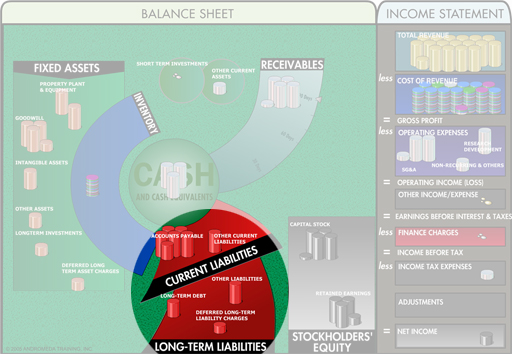

התחייבויות שתקופת פירעונן עולה על שנה, כולל הלוואות מבנקים, אגרות חוב וכיו"ב.

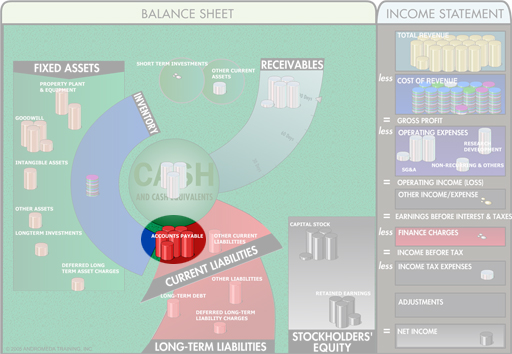

כסף שהחברה חבה לספקים ונותני האשראי.

כסף שהחברה חבה לספקיה. חלק מהתחייבויותיה השוטפות של החברה.

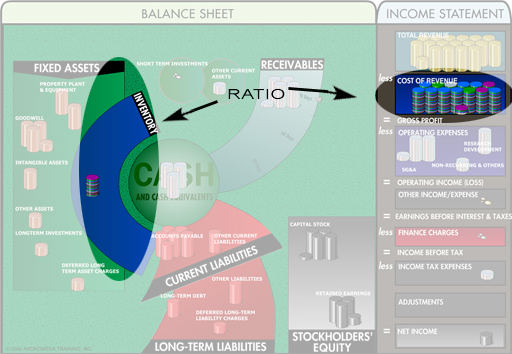

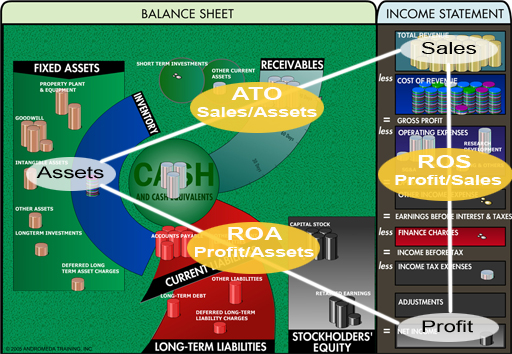

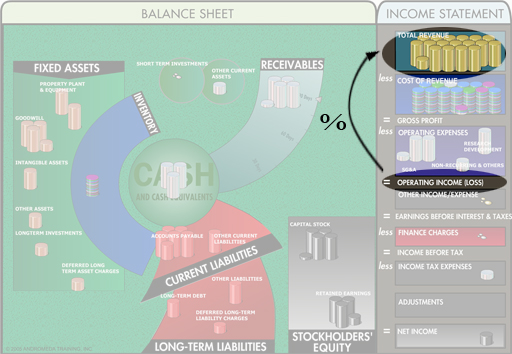

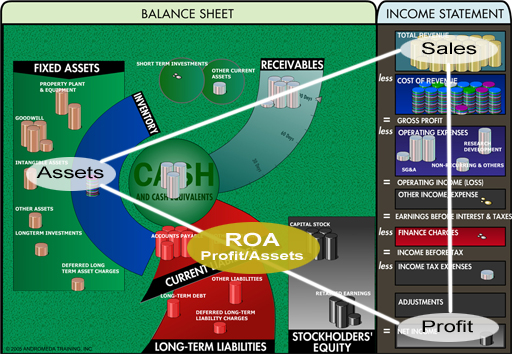

היחס: מכירות חלקי נכסים.

יחס זה מודד כמה מניבים נכסי החברה. הוא מורה על המהירות בה מזומן השווה לכסף הנמצא בחברה, חוזר כמכירות. היחס אינו קשור לרווחיות אלא רק לתזרים המזומנים. אם המכירות מהירות- מעט מזומן "עסוק" בתפעול החברה ואז החברה יכולה להתרחב ביתר קלות.

לחוב עשויות להיות מספר משמעויות שונות. הנה כמה אפשרויות: 1) כלל ההתחייבויות 2) התחייבויות הכרוכות בעלויות מימון כמו הלוואות ואגרות חוב אך לא התחייבויות לספקים 3) התחייבויות ארוכות טווח.

התחייבויות שמועד הפירעון שלהן הינו בטווח 12 חודשים מיום המאזן. חוב שוטף כולל התחייבויות לספקים, תשלומי מיסים, הלוואות קצרות טווח והתשלום השוטף של חובות ארוכי טווח.

נקרא גם "התחייבויות שוטפות".

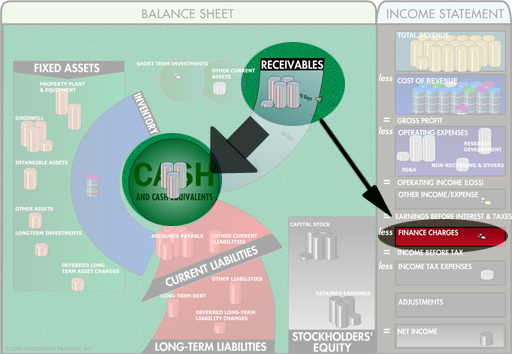

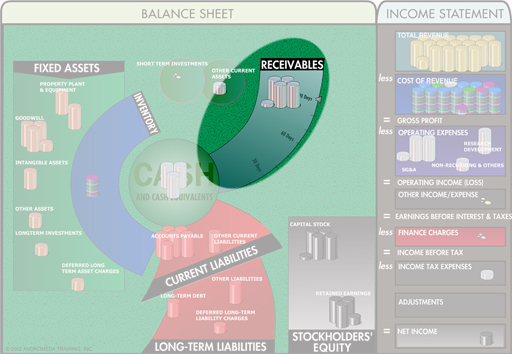

כסף שהלקוחות חייבים לעסק. חלק מהנכסים השוטפים.

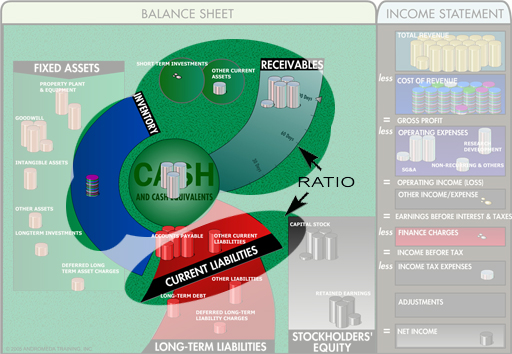

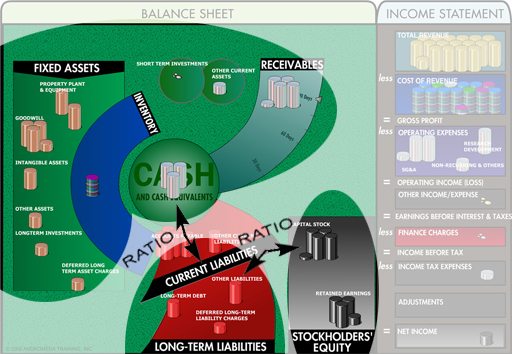

היחס: נכסים שוטפים פחות מלאי חלקי התחייבויות שוטפות.

יחס זה הוא וריאנט של היחס השוטף אך הוא כולל רק פריטים שמומרים למזומן במהירות. הוא נקרא גם acid test ratio מכיוון שהוא מעריך את היכולת להתמודד עם דרישות לא צפויות ללא תלות במכירת המלאי.

יחס מהיר של 1 נחשב אמת מידה טובה- יחס גבוה יותר מצביע על מצב משביע רצון. יחס נמוך יותר מצביע על דלדול מזומנים או דלדול הביקוש למוצרים. יחס של מתחת ל1/2 מצביע על מצב חמור וסיכוי גובר לפשיטת רגל.

היחס: נכסים שוטפים פחות מלאי, לחלק להתחייבויות שוטפות.

זהו וריאנט של יחס שוטף הכולל רק נכסים שעתידים להפוך במהירות למזומן. יחס זה מעריך את יכולת החברה להתמודד עם דרישות לא צפויות, ללא תלות במכירת המלאי.

היחס: מחיר מניה מחולק ברווחים למניה.

זהו מספר השנים שייקח להשקעה להחזיר את עצמה באמצעות רווחים ולפיכך משקפת את מידת הביטחון של המשקיעים בחברה.

היחס: מחיר מניה מחולק בערך המניה בספרים.

זהו מדד לביטחון ההשקעה. זוהי המידה בה ההכנסה מכוסה במקרה שהחברה מפסיקה את עסקיה.

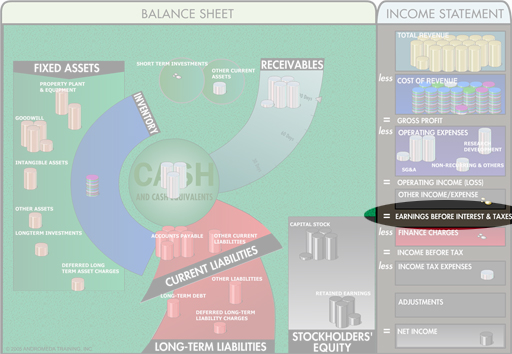

מאזן המאזן את סך הנכסים פחות התחייבויות שאינן נושאות ריבית כנגד סך ההתחייבויות נושאות הריבית וההון העצמי.

גרסא זו של המאזן מגלמת יתרונות למדידת ביצועים עסקיים ושכיחה מחוץ לצפון אמריקה.

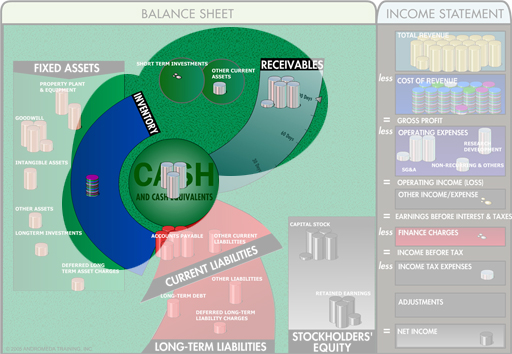

מאזן המאזן בין סך הנכסים לסך ההתחייבויות וההון העצמי.

זהו הייצוג הפשוט ביותר של מידע מאזני והוא שכיח בצפון אמריקה.

ראה גם מאזן נכסים נטו. .

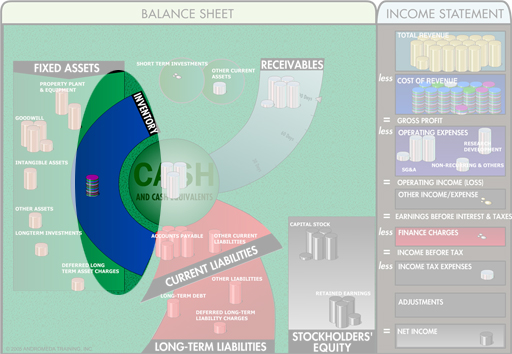

מזומן ב"יד", בבנק או בכל מקום נגיש אחר.

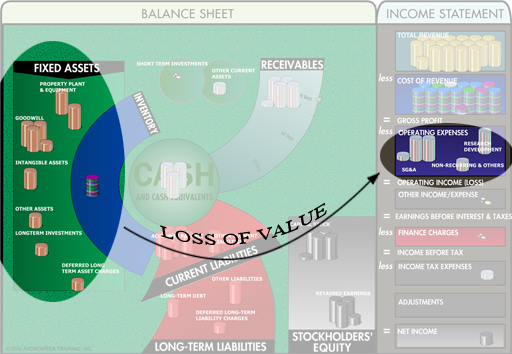

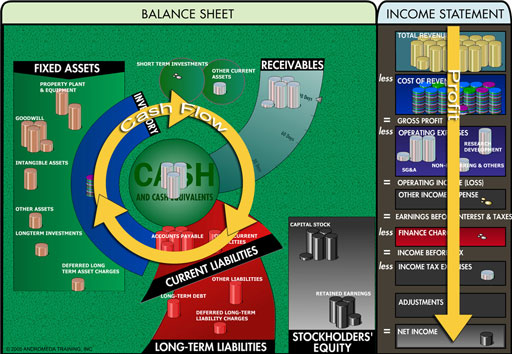

רווח הוא כמו אוכל- אתה זקוק לו על מנת שהחברה תצמח, אך אינך צריך לאכול כל הזמן. מזומן הוא כמו אוויר- אתה צריך אותו כל הזמן. אם נגמר לך האוויר או המזומן, ואינך יכול להשיג עוד- תמצא את" מותך".

רווח בא לידי ביטוי בדו"ח רווח והפסד

מזומן בא לידי ביטוי בדו"ח המאזן.

באיזו מידה אתה מרחיב את נכסייך באמצעות הלוואות העומדות כנגד השקעותייך.

יחס המינוף משלב את הנכסים, ההון העצמי וההתחייבויות של החברה.

לדוגמא:

אם אתה משקיע 60,000$ מכספך בעסק ולווה 30,000$ נוספים מהבנק- שווי נכסייך הכולל הינו 90,000$. אתה יכול לבטא את מידת המינוף שלך במספר דרכים:

חוב להון עצמי: 30/60=0.5

חוב לנכסים: 30/90= 0.33

שני המספרים מתארים את אותו המצב ושניהם עשויים להיות מכונים מינוף. אדם אחד יאמר כי המינוף הוא 50% והשני יאמר כי המינוף הינו 33%. כאשר מדובר על מינוף עלייך לברר למה בדיוק הכוונה.

באיזו מידה אתה מרחיב את נכסייך באמצעות הלוואות העומדות כנגד השקעותייך.

יחס המינוף משלב את הנכסים, ההון העצמי וההתחייבויות של החברה.

לדוגמא:

אם אתה משקיע 60,000$ מכספך בעסק ולווה 30,000$ נוספים מהבנק- שווי נכסייך הכולל הינו 90,000$. אתה יכול לבטא את מידת המינוף שלך במספר דרכים:

חוב להון עצמי: 30/60=0.5

חוב לנכסים: 30/90= 0.33

שני המספרים מתארים את אותו המצב ושניהם עשויים להיות מכונים מינוף. אדם אחד יאמר כי המינוף הוא 50% והשני יאמר כי המינוף הינו 33%. כאשר מדובר על מינוף עלייך לברר למה בדיוק הכוונה.

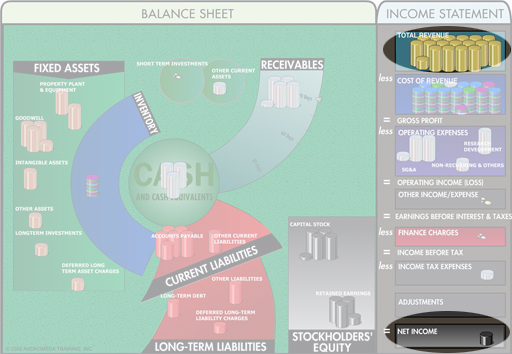

הכנסות ממכירות מוצרים ושירותים שהינם חלק מפעולות העסק השגרתיות.

חשבונאות מבוססת אירוע המזהה אירועים כאשר הם מופיעים במערכת ולא בזמן שהם משולמים. בסימולציות העסקים IO מודגם ניהול חשבונות על בסיס מצטבר.

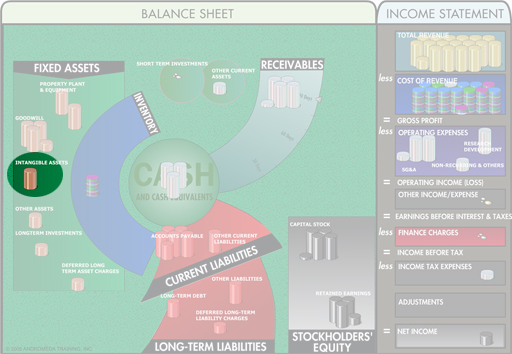

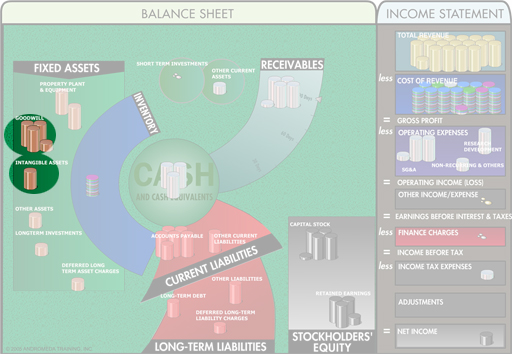

זכויות יוצרים, פטנטים רשומים, סימנים מסחריים רשומים.

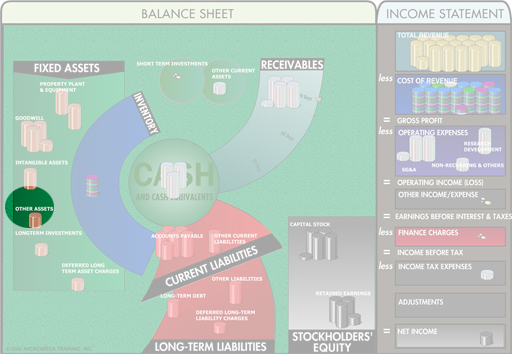

נכס בעל ערך שאינו מוחשי. דוגמאות טיפוסיות לנכסים לא מוחשיים הן מוניטין ונכסים אינטלקטואליים.

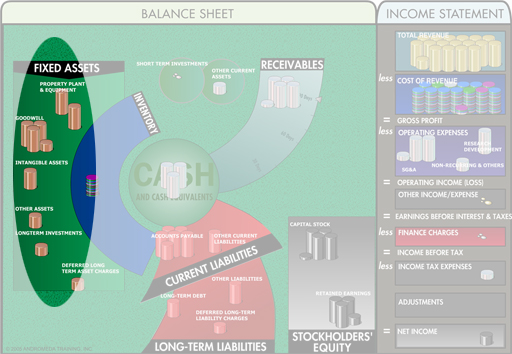

נכסם קבועים בעלי אופי פיסיקלי, מוחשי כמו קרקע, מבנים, ציוד וריהוט.

חישוב: סך הנכסים פחות התחייבויות שאינן נושאות ריבית.

נכסים נטו הם החלק מסך הנכסים הממומנים במימון ארוך טווח והון המניות של החברה.

הצטברות הנכסים הקבועים שאינם מפורטים באופן ייחודי במאזן החברה.

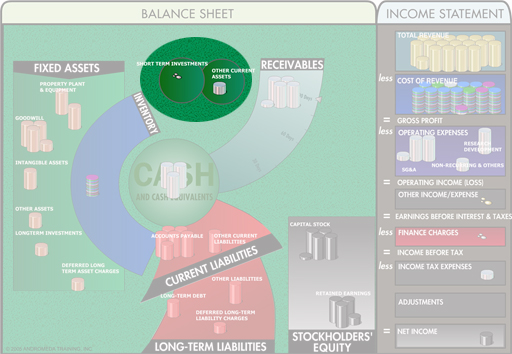

הפקדות, אגרות חוב ובטחונות שאינן כלולות במניין המזומנים אך ניתן להמירם למזומן באופן מיידי.

הכנסות ממכירת מוצרים ושירותים שהינם חלק משגרת התפעול של החברה.

המונח מכירות מתייחס בדרך כלל למכירות נטו וזהו המספר המופיע בדו"ח הרווח והפסד.

המושג "סך מכירות" עשוי להתייחס למכירות נטו או למכירות ברוטו.

סכום הנכסים הקבועים והשוטפים של חברה.

עלות המשתנה בהתאם לנפח המכירות. דוגמאות נפוצות הן חומרי גלם, עבודה ועמלות מכירה.

באופן קונצפטואלי, עלויות ישירות, עלויות מכר ועלויות משתנות דומות מאוד. יש לבדוק כיצד משתמשים בכל מונח בחברה שלך.

ממוצע משוקלל של עלויות המימון וציפיותיהם של בעלי המניות. לדוגמא: אם מחצית מהון החברה מקורו בהלוואה שהריבית עליה היא 8% ומחצית מבעלי מניות המצפים לתשואה של 16%, עלות ההון תהיה 12%.

העלות המשתנה של מוצרים או שירותים שסופקו ללקוחות. באופן טיפוסי העלות תכלול חומרי גלם ועבודה אך היא עשויה לכלול גם מרכיבים ייחודיים לכל חברה, כמו עמלות מכירה ופחת.

נקרא גם "עלות המכר".

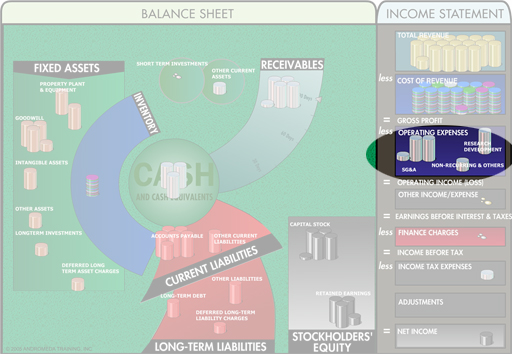

עלות הכרוכה בפעילות העסק שאינה משויכת באופן ישיר לעלויות הייצור או השירות. עלות קבועה או עקיפה תופיע בין אם התבצעה מכירה או לא התבצעה.

חישוב: ערך המניות חלקי מספר הבעלים.

כלל הנכסים פחות נכסים לא מוחשיים והתחייבויות.

ערך הנכסים הנקי של חברה- כמות המזומן שתוותר אם תמכור את כל נכסי החברה ותשלם את כל התחייבויותיה. זוהי הערכה שמרנית של ערך החברה אם תאלץ להסגר.

החישוב: ערך הקנייה של הנכסים פחות הפחת המצטבר.

זהו ערכם של נכסים קבועים כפי שהם רשומים במאזן.

הוצאה שאינה מזומנית (מדווחת בדו"ח רווח והפסד) המבטאת את הפחתת ערכו הכלכלי של נכס לאורך זמן.

החישוב: סך המכירות פחות העלויות הישירות והוצאות החרושת.

רווח גולמי הוא הרווח הנותר לאחר הפחתת העלויות הישירות והמשתנות של עבודה וחומרי גלם ועלויות החרושת המקושרות לייצור המוצרים או השירותים.

היחס: הרווח הגולמי כאחוז מסך המכירות.

הבנת תזרים המזומנים של עסק הינה חיונית כמו הבנת הרווח.

רווח הוא כמו מזון: אתה זקוק לו על מנת שהעסק יצמח ויהיה בריא וחזק, אך אינך צריך לאכול כל הזמן. מזומן הוא כמו חמצן- אתה זקוק לו כל הזמן, אם נגמר החמצן ואינך יכול להשיג עוד- "תמות".

הרווח בא לידי ביטוי בדו"ח הרווח והפסד. מזומן מופיע במאזן. את שניהם יש לנהל באופן נפרד.

רווח תפעולי- חישוב של המכירות פחות עלות המכר פחות הוצאות תפעוליות.

שולי רווח תפעול- זהו יחס המבטא את אחוז הרווח התפעולי מתוך סך המכירות.

עלייך לשאול "למה הכוונה?" מכיוון שאנשים לעיתים משתמשים בשני המושגים כאחד בטעות. שולי הרווח הם אחוז מהמכירות.

רווח תפעולי- חישוב של המכירות פחות עלות המכר פחות הוצאות תפעוליות.

שולי רווח תפעול- זהו יחס המבטא את אחוז הרווח התפעולי מתוך סך המכירות.

עלייך לשאול "למה הכוונה?" מכיוון שאנשים לעיתים משתמשים בשני המושגים כאחד בטעות. שולי הרווח הם אחוז מהמכירות.

היחס: הכנסה נטו כאחוז מהמכירות נטו.

החישוב: סך הנכסים פחות נכסים לא מוחשיים פחות התחייבויות.

ערך הנכסים הוא ערך החברה אם היא סוגרת את עסקיה.

בעלות מחזיקי המנויות בחברה המבוטאת באמצעות הון המניות והרווח הנצבר. נקרא גם הון בעלי המניות.

מספר זה מבטא את ההכנסה הנותרת לאחר הפחתת על ההוצאות מהמכירות. השימוש במונח שוליים מתייחס לאחוז (מתוך המכירות)

שולי רווח גולמי: רווח גולמי כאחוז מהמכירות.

שולי רווח תפעולי: רווח תפעולי כאחוז מהמכירות.

תשואה למכירות: רווח נקי כאחוז מהמכירות.

בחינת שולי הרווח תלויה בנקודת המבט:

מחלקת ייצור תתעניין ברווח הגולמי השולי בעוד התפעול יתעניין ברווח התפעולי השולי. המחלקה הפיננסית תתעניין בתשואה למכירות.

השימוש במונח "שוליים" מתייחס לאחוזים מהמכירות.

בחינת שולי הרווח תלויה בנקודת המבט: מחלקת ייצור תתעניין ברווח הגולמי השולי בעוד התפעול יתעניין ברווח התפעולי השולי. המחלקה הפיננסית תתעניין בתשואה למכירות.

זרימת הכסף אל ומהחברה. הבנת תזרים המזומנים של חברה הוא חיוני כמו הבנת הרווח, אך שני הדברים צריכים להיות מנוהלים בנפרד.

יחס: התרומה כאחוז מסך המכירות.

היחס: הכנסה תפעולית כאחוז מההון העצמי והחובות ארוכי הטווח. ההגדרה המדויקת משתנה מחברה לחברה.

נקרא גם return on net assets.

היחס: הכנסה נטו כאחוז מהון בעלי המניות.

ROE מודד את אפקטיביות השקעת בעלי המניות. נקרא גם תשואה להשקעה ROI.

היחס: הכנסה נטו כאחוז מסך הנכסים.

זהו מדד למידת האפקטיביות של נכסים בעסק.

נקרא גם Return on net assets