A

Valeur faciale des actions de capital, calculée à partir de leur valeur déclarée initiale.

B

C

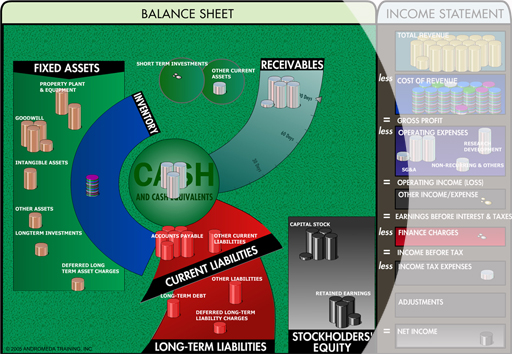

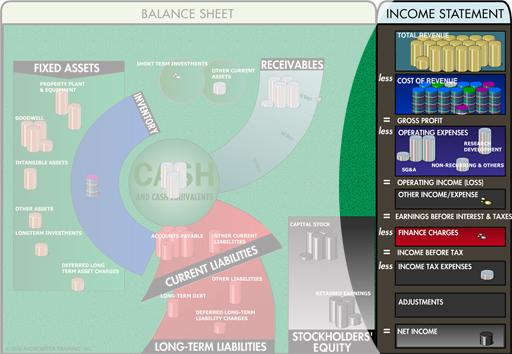

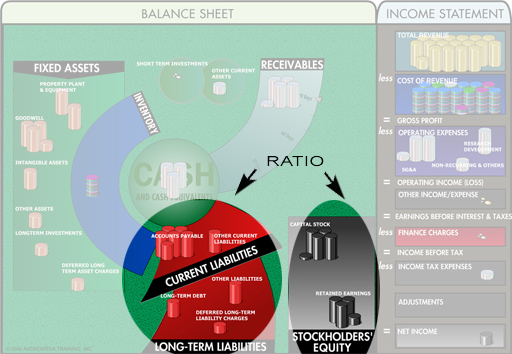

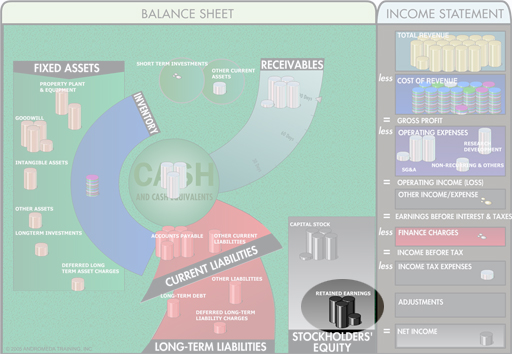

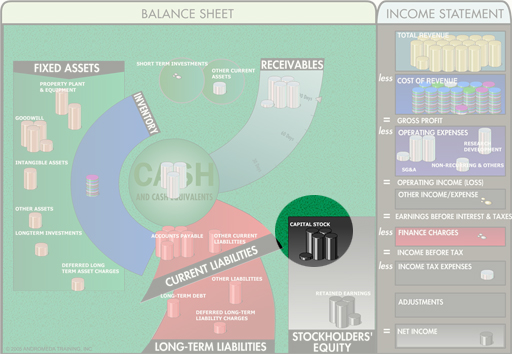

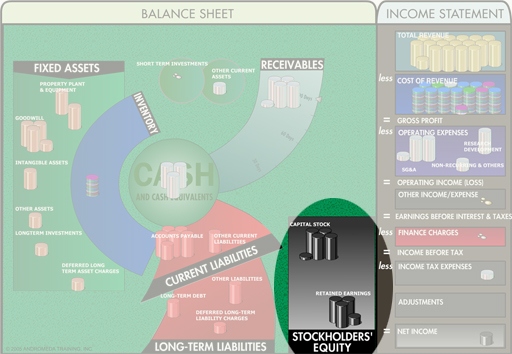

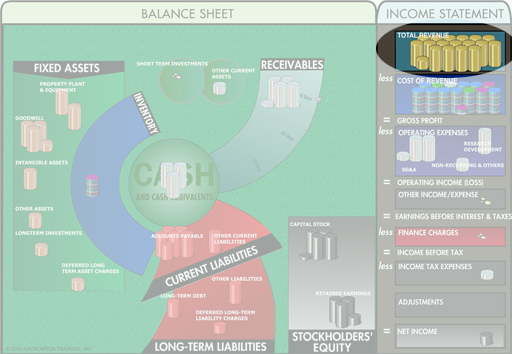

Droit de propriété des actionnaires sur l'entreprise, représenté, au niveau du bilan, par le Capital Social et les Réserves. Les capitaux Propres sont aussi la différence entre les actifs et les dettes.

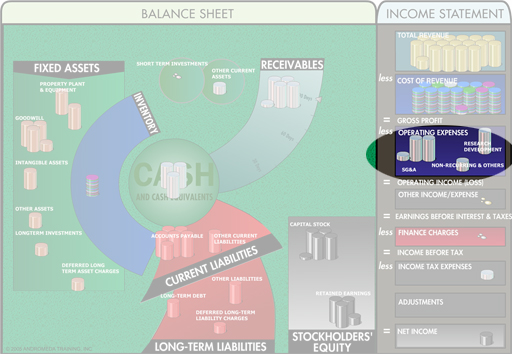

Coût généré par la marche normale de l'entreprise, qu'il n'est pas possible d'imputer directement aux produits et services. Ces charges indirectes sont enregistrées dans le Compte de Résultat même en l'absence de ventes dans la période considérée.

D

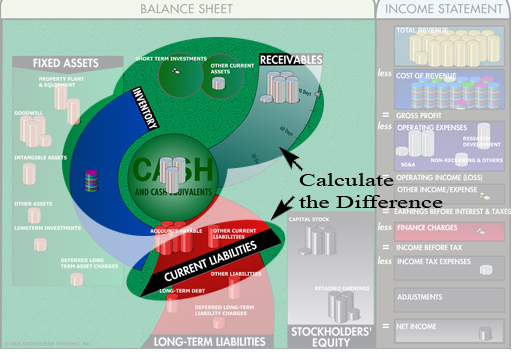

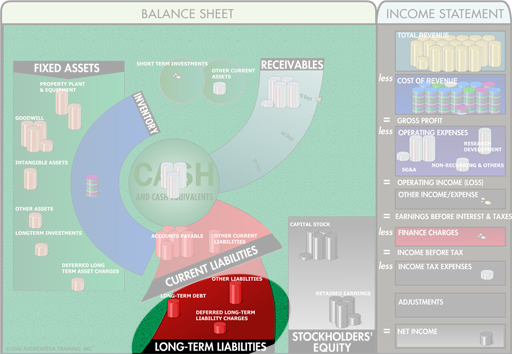

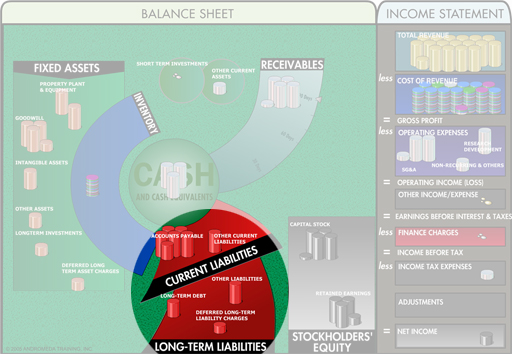

Ce sont les emprunts bancaires, les salaires et charges, les factures des fournisseurs et les impôts.

E

F

M

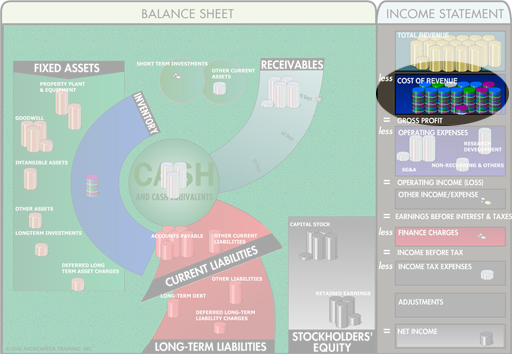

Bénéfice disponible après déduction du Chiffre d'Affaires des charges directes de main d'œuvre et de matières premières, ainsi que la part des frais généraux de fabrication relative aux produits et services.

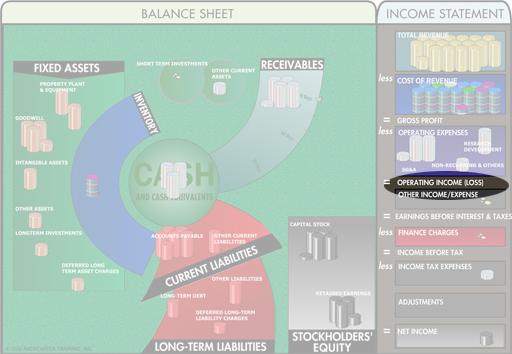

Le Chiffre d'Affaires moins les coûts variables des produits vendus. C'est ce qui reste pour payer tous les frais généraux de l'entreprise (Frais Directs, Indirects, Financiers).

P

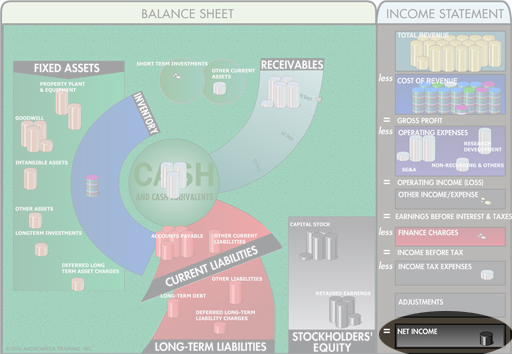

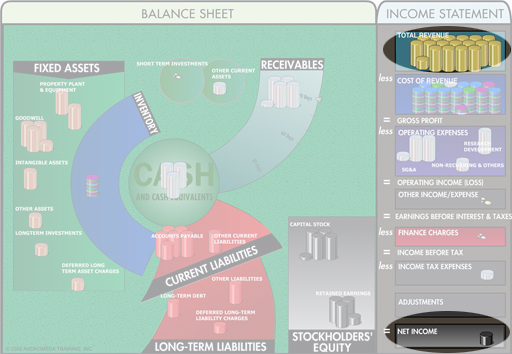

Terme généralement ambigu. Sa signification dépend de la personne à qui vous vous adressez : pour un commerçant, c'est le Chiffre d'Affaires Brut. Pour les gens de la Production, c'est le Bénéfice Brut. Enfin pour les financiers, c'est la dernière ligne du Compte de Résultat, à savoir, le Résultat net.

R

Réduction du prix de vente d'un produit ou service, dans le but d'attirer de nouvelles ventes. Cette réduction se fait en fonction du volume ou de l'engagement pris par le client.

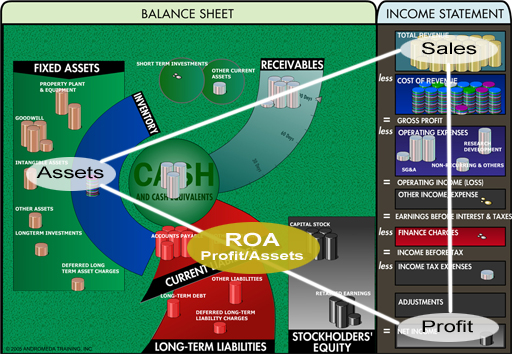

Résultat d'exploitation exprimé sous la forme d'un pourcentage du total des actifs de l'entreprise.

Terme ambigu. Il peut renvoyer aussi bien au Chiffre d'Affaires brut qu'au Résultat net.

S